青岛啤酒再遭减持!郭广昌套现17亿港元,因为更爱白酒?

大众报业·风口财经

2021-04-30

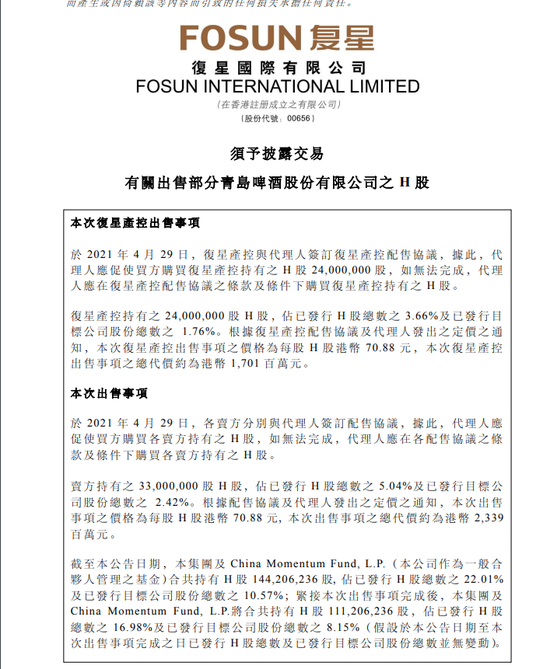

4月30日,复星产控与代理人签订复星产控配售协议,代理人应促使买方购买复星产控持有青岛啤酒H股2400万股,约为港币17亿元。

这已经不是复星国际第一次减持青岛啤酒了,郭广昌似乎已经“不爱喝”啤酒。不过,记者观察到,青岛啤酒近来延续较好的发展势头……

郭广昌再减持青啤

4月30日,复星国际发布公告称,公司将以每股70.88港元出售2400万股青岛啤酒H股,本次复星产控出售事项之总代价约为港币17亿元(约合14.17亿元人民币)。

截至公告日期,复星及旗下管理基金合计持有青岛啤酒H股1.44亿股,持股22.01%,本次出售事项完成后,复星及管理基金将持股1.11亿股,占H股16.98%,占青岛啤酒总股份8.15%。

来源:公司公告

郭广昌与青岛啤酒的缘分开始于2017年。同年12月20日,复星集团接手日本朝日集团所持的青岛啤酒2.43亿股H股(约占公司总股本17.99%),成为青岛啤酒第二大股东。收购完成后,郭广昌曾表示“和青岛啤酒一起长期共同发展”。

不过,近年来,郭广昌已经多次减持青岛啤酒。

去年12月11日,青岛啤酒公告,公司股东复星集团旗下五家实体作为卖方,分别与配售代理订立配售协议,委托配售代理销售其所持的本公司H股股份共计3100万股,12月14日与买受方进行场内交易,两日后,完成该等股份的交割。复星集团所持青岛啤酒H股从1.75亿股减少至1.44亿股,持股占公司总股本的比例从约12.84%下降至约10.57%。

去年11月23日,青岛啤酒发布公告称,11月16日至17日,复星国际有限公司旗下一家实体Peak Reinsurance Company Limited通过集中竞价方式转让青岛啤酒H股股份50.2万股,这也导致2019年5月8日至2020年11月17日复星集团累计主动减持青岛啤酒股份比例达到5%。

统计显示,复星国际自2020年8月31日至2020年12月11日期间,通过一系列场内交易,合计出售6750.20万股青岛啤酒H股。这些出售事项合计的价值约48.22亿港元。

受此消息影响,4月30日港股青岛啤酒(00168.HK)下跌4.41%。

郭广昌不爱啤酒爱白酒

复星国际表示,集团拟将该等出售事项所得款项用于本集团一般资金用途。该等出售事项系公司正常投退安排,从而提升本集团及被投企业的综合竞争力,并有助于本集团长远成功的布局。

观察发现,郭广昌减持青岛啤酒的时机确实不错,随着股价的一路上行,减持实现的收益显而易见。

最新的公告显示,预计最新的这次减持未经审计的已实现税前收益约为6.24亿港元,前期出售事项的未经审计的已实现税前收益约为13.34亿港元。

A股青岛啤酒日K线图

值得注意的是,郭广昌在酒上面,近几年尤其“钟爱”白酒,曾揽入金徽酒和舍得酒“两瓶白酒”。

2020年5月,复星集团通过豫园股份以18.37亿元收购金徽酒 29.99998%股权,成为金徽酒实际控制人。此后不久,豫园股份再次斥资7.15亿元对金徽酒8%的股份进行要约收购,豫园股份持股比例提升至38%。

2020年12月31日,复星旗下上市公司豫园股份以45.3亿元的价格成功竞得舍得集团70%股权,郭广昌成为舍得酒业的实际控制人。

青岛啤酒发展势头良好

4月22日,青岛啤酒发布2021年第一季度报告。报告显示,2021年第一季度,公司累计实现产品销量219万千升,同比增长35%;实现营业收入人民币89.3亿元,同比增长41.87%;实现归属于上市公司股东的净利润人民币10.2亿元,同比增长90.26%,实现了销量、收入和净利润的全面大幅增长。

对此,青岛啤酒表示,公司充分发挥青岛啤酒的品牌和品质优势,积极推进创新驱动和产品结构优化升级,不断开发推出高质量的新特产品,加快向听装酒和精酿产品等高附加值产品的转型升级,报告期内青岛啤酒主品牌销量实现同比增长44%。

另外,3月28日晚间,青岛啤酒发布一季报,业绩报告显示,2021年1季度,公司实现销量219万千升,同比增长35%;营业收入89.3亿元,同比增41.87%;归属于上市公司股东的净利润10.2亿元,同比增长90.26%。2021年1季度,公司吨酒售价也有提升,较2020年第4季度的吨酒价格上涨近300元,较2020年前三季度吨酒价格上涨超过600元。

机构评级方面,日前,美银证券发布研究报告,将青岛啤酒目标价由92港元升至98港元,评级“买入”。报告中称,公司今年首季业绩表现胜预期,收入及盈利同比增长42%及90%,较2019年同季分别升12%及27%。其中收入表现是预期的高位,盈利则因毛利率增长5.2个百分比至38.5%而优于预期,推动力为高档化及产品价格提升。该行表示,虽然公司今年受疫情影响较大,但其表现仍然跑赢同业,相信未来将更为紧密地提升价格,可支持产品均价,足以抵销原材料及包装成本的上升。

汇丰研究研究报告称,维持青岛啤酒“买入”评级,目标价由86港元升至91港元。报告中称,公司今年首季收入和净利润分别较该行预期高2%和10%,预计收入的快速增长势头将持续,为了反映今年首季的业绩,维持今年的盈利预测不变,并将2022-2023年的收入预测提高0.9%至1%,毛利率预测提高0.5至0.6个百分点。

该行表示,公司营业利润将继续改善,预计今年第2季的收入同比增长在相对较高的基数上会有一些压力,因为2020年首季疫情影响比第2季更大。但认为公司产品结构改善的趋势将继续,高端品牌将引领增长,加上旺季生产所需的大麦成本已被锁定,将缓解成本压力。考虑到青啤更清晰的品牌定位和区域品牌整合,预计在2020年高于预期的增长之后,今年净利润将进一步增长21%。

风口财经综合整理

素材来源:中国证券报、证券时报、风口财经、同花顺、财联社

(本文观点仅供参考,不构成投资建议,投资有风险,入市需谨慎!)

编辑:张亭旺

编辑:张亭旺