信通电子将开启申购:毛利率连降、应收账款高企,“大客户依赖症”何解?

大众·风口财经

2025-06-18

6月20日,山东信通电子股份有限公司(以下简称“信通电子”)在深交所主板的IPO将开启申购。

信通电子是一家以电力、通信等特定行业为核心服务目标的工业物联网智能终端及系统解决方案提供商。距离2021年信通电子的IPO被受理,已有近四年时间。这四年来,信通电子的业绩持续上涨,市场见证了公司规模的逐步扩大,以及利润破亿、营收破10亿等阶段性成果。

然而,在看得见的进步背后,信通电子主营业务盈利能力下降、应收账款高企等问题如影随形,让信通电子上市后的价值预期充满不确定性。

从主营业务的市占率表现来看,信通电子可以说是工业物联网智能终端的“尖子生”。招股书显示,公司通信综合运维智能终端的市占率预计排名第一;在输电线路智能巡检行业的市占率预计排名第二;变电站智能辅控系统的市场份额同样逐年扩大。

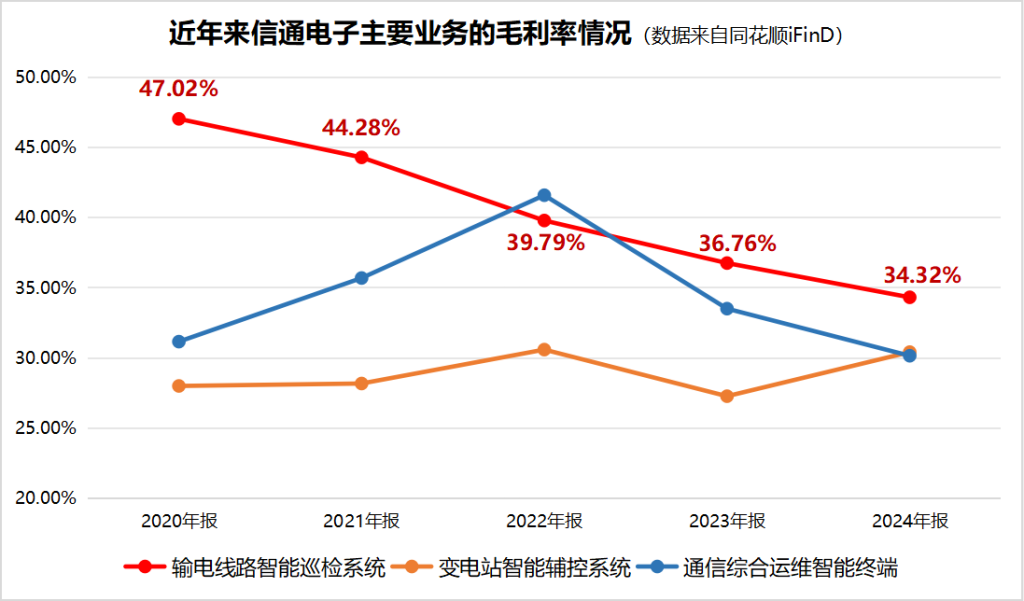

虽然市占率亮眼,不过从财务状况、主营业务的核心竞争力等方面来看,信通电子的表现差强人意。近年来,公司主营业务的毛利率持续下降,导致整体盈利压力越来越大。同时,应收账款与坏账激增,让公司的财务健康度持续下行。

究其原因,与其背靠大型国企为核心的客户体系有关。

信通电子的客户主要以国家电网等国企为主,并建立了长期稳定的合作关系。这样的合作虽然能让信通电子拿到相对稳定的订单,却“挣不到钱”。

据公司招股书所述,在大型国企的招标中,像信通电子这样的供应商企业并不具备产品定价主导权,反而有被“压价”的可能。与此同时,随着市场规模扩大、技术标准统一和竞争对手的涌入,加速了公司产品价格的下降趋势。近年来,信通电子主要产品的毛利率一直在下降,持续压缩利润空间。

以2022年到2024年为例,公司业绩虽然持续上涨,毛利率却从37.21%降至33.03%,导致利润增速下行。其中,营收占比超六成的输电线路智能巡检系统业务,毛利率从39.79%降到了34.32%,成为“拖后腿”的主要原因。

此外,由于国企订单的付款周期普遍过长,导致信通电子应收账款的雪球越滚越大。

2024年,公司应收账款余额占营收的比重高达54.33%。相当于每进账100块钱,就有54块钱是“白条”,账面营收大多是“纸面富贵”。久而久之,信通电子的坏账越来越多。2024年,公司坏账准备金额占归母净利润的比重,已经从2022年的17.09%增至当期的29.37%,加剧了财务风险。

现金回流滞后的状况让公司的现金流承压。数据显示,在财报业绩稳步上涨的2022年,公司当期的经营活动现金流量净额同比大幅下降71.84%,与利润走势形成较大“剪刀差”,可见主营业务的真实盈利能力存疑。此次信通电子4.75亿的募资额中,就有1.6亿拟用于补流,反映了公司对现金流的需求。

从近年来的营收数据来看,信通电子对大客户的依赖程度逐渐加深。前五大客户的营收占比从2022年的51.53%增至2024年的57.27%;其中,与国家电网有限公司的“绑定”最深,营收占比从31.66%增至47.30%。若延续这一趋势,后续无法平衡业务扩张与多元化,信通电子的议价能力或将持续受限,对经营业绩的稳定性和可持续性带来不利影响。

雪上加霜的是,面对行业技术迭代加速,信通电子的技术支撑存在“短板”。目前,公司研发费用率仅为7%左右,远低于行业平均水平,或加剧对议价权的限制。

就在即将申购的关键时刻,信通电子交出了不算理想的成绩单。2025年一季度,公司实现营业收入1.63亿元,同比增长11.48%;实现归母净利润764.17万元,同比增长21.19%。但毛利率同比下降,较上年同期下降1.63个百分点至30.00%,创下有财报数据披露以来的新低。

对于下一步公司将如何平衡营收规模扩大与应收账款的风险,以及在研发投入不足的情况下,如何支撑主营业务产品的议价权与盈利能力,风口财经致电信通电子并发送采访函。截至发稿,信通电子未做出回复。

(大众新闻·风口财经记者 许耀文)

(本文观点仅供参考,不构成投资建议,投资有风险,入市需谨慎!)

编辑:张亭旺

编辑:张亭旺